Quels sont les principaux modes de financement immo ?

Vous souhaitez investir dans un bien et ne connaissez pas forcément tous les modes de financement immo ?

C’est normal : les types de prêts immobiliers sont nombreux, et tous ne demandent pas de remplir les mêmes conditions. Folhomee est là pour vous aiguiller sur les différentes manières de financer votre futur projet immobilier.

Les différents types de financement pour un achat immobilier

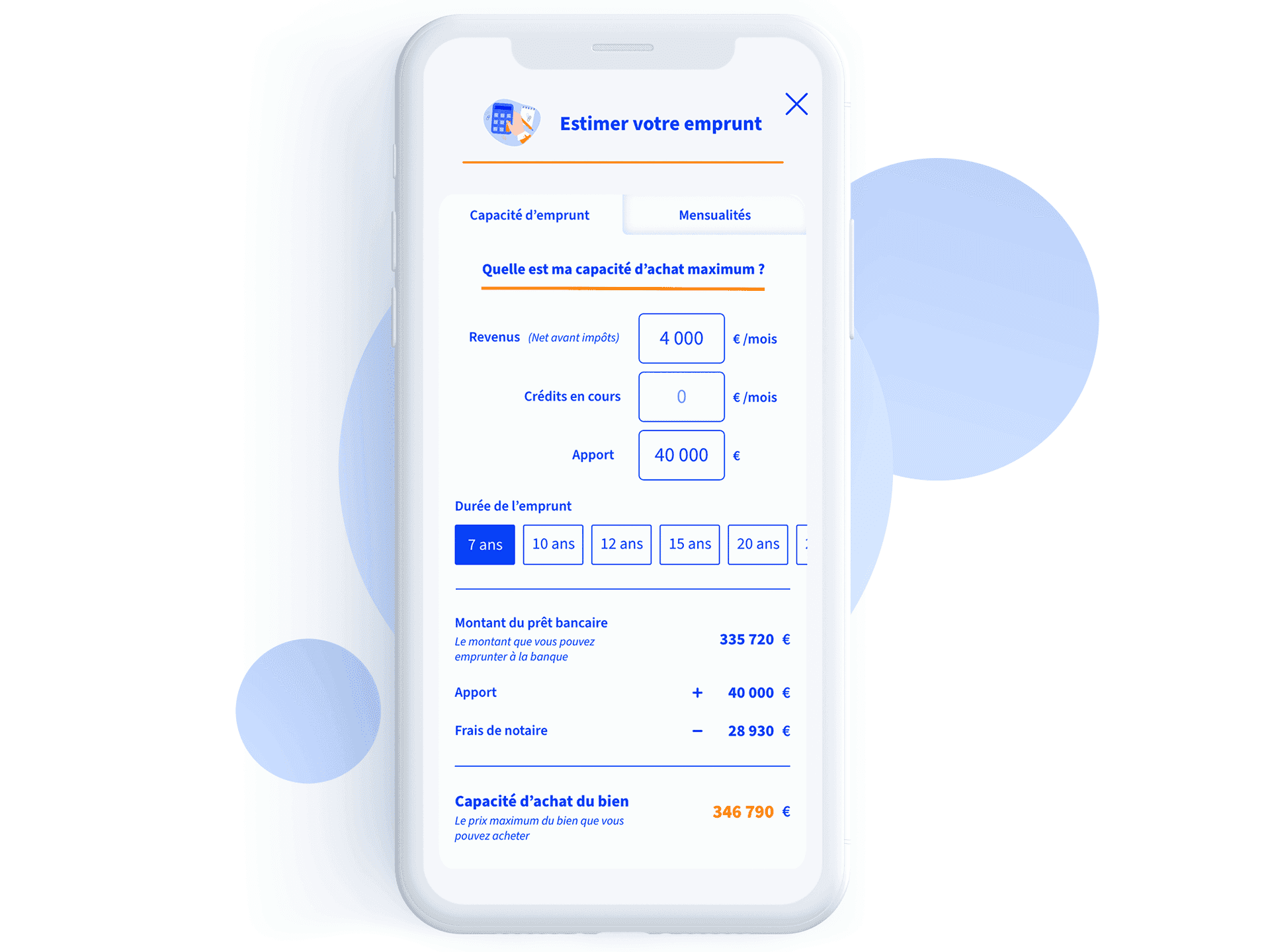

Le financement d’un projet immobilier se réfère plus concrètement aux prêts immobiliers qu’il est possible d’obtenir dans le cadre d’un achat immobilier.

À ce titre, il existe deux grandes familles de financements pour l’achat d’une maison ou d’un appartement : les prêts immobiliers bancaires et les prêts d’aide à l’accession. Zoom sur les différents types de financement pour votre achat immobilier.

Les prêts immobiliers bancaires

La première catégorie de financements immo sont les prêts bancaires. Actuellement, il y a trois types de prêts immobiliers :

Le prêt amortissable

Le prêt relais

Le prêt In Fine

Le prêt amortissable, le financement immo le plus classique

Le prêt amortissable est celui le plus courant lorsqu’il s’agit d’investir dans de l’immobilier.

Ce type de financement immo permet aux emprunteurs de rembourser le capital de leur emprunt sur une durée déterminée, étalée sur plusieurs années.

Les intérêts du prêt amortissable diminuent au fur et à mesure des années

Les intérêts sont proportionnels au montant restant à rembourser.

En d’autres termes, vous commencez à rembourser les intérêts avant de payer le capital de votre emprunt. Le montant est variable en fonction de la somme totale de votre emprunt.

À titre d’information, les intérêts du prêt amortissable représentent la plupart du temps jusqu’à presque 50% de la totalité de l’emprunt. Les conditions pour obtenir ce prêt sont assez classiques, avec la presque obligation de fournir 10% d’apport personnel.

Le prêt relais, qu’est-ce que c’est ?

Le prêt relais est un crédit non amortissable de courte durée, remboursable sur une durée de un à deux ans.

Ce type de financement immo se rembourse en très peu de temps, à la suite de la vente d’un autre bien immobilier. Autrement dit, le prêt relais est idéal dans le cas où vous souhaitez changer de logement, il permet de faire la transition en douceur entre vos deux transactions.

Pour le prêt relais, l’établissement bancaire peut vous prêter entre 70 et 80% du prix de votre bien immobilier.

À noter que le prêt relais peut être couplé avec un emprunt classique pour pouvoir bénéficier d’un taux d’emprunt semblable à celui d’un crédit immobilier lambda.

Le prêt relais n’est à rembourser qu’une fois que votre bien immobilier a été vendu, en gardant à l’esprit que le capital du prêt relais doit être soldé à la vente de votre bien.

Les conditions pour l’obtention du prêt relais sont similaires à celles d’un prêt classique : les banques sont mêmes plus souples pour accorder un prêt relais avec la possibilité d’avoir un taux d’endettement de 38%.

Le prêt In Fine pour un gros investissement immobilier

Le prêt In Fine s’adresse notamment aux gros investisseurs qui souhaitent bénéficier d’avantages fiscaux.

Ce type de financement immo permet effectivement de déduire davantage d’intérêts d’emprunt des revenus fonciers et de sortir un bien immobilier de l’assiette d’imposition de l’Impôt sur la Fortune Immobilière.

Le crédit In Fine, comme son nom l’indique, ne se rembourse qu’à la fin de l’emprunt, à savoir généralement après 10, 15 ou 20 ans.

Pendant toute la durée de l’emprunt, il s’agit donc de régulariser uniquement les intérêts du financement immo auprès de la banque.

Au même titre que le crédit relais, le prêt In Fine n’est pas amortissable. Le crédit In Fine est un type de financement immo particulièrement adapté pour un investissement locatif. En revanche, le prêt In Fine est intéressant à partir du moment où vous possédez une épargne d’au moins 30 à 50% du capital emprunté.

Les prêts d’aide à l’accession : les financements immo pour l’immobilier neuf

La deuxième famille des types de financement immo sont les prêts d’aide à l’accession.

Ces emprunts sont particulièrement adaptés si vous souhaitez investir dans l’immobilier neuf. Par ailleurs, investir dans l’immobilier neuf comporte de nombreux avantages : frais de notaire réduits à 2%, aucun frais d’agence. Zoom sur les prêts d’aide à l’accession.

Le prêt d’accession sociale (PAS)

Le prêt d’accession sociale est un mode de financement immo accordé sous conditions de ressources.

Ce crédit est accordé aux personnes qui peuvent se permettre de financer la totalité d’un bien immobilier, ainsi que certains frais annexes.

Le prêt d’accession sociale ouvre le droit aux APL et permet de bénéficier de frais réduits (frais de notaire, frais d’agence...)

Ce financement immobilier peut être obtenu pour l’achat dans l’ancien ou le neuf, néanmoins, l’achat dans le neuf permet d’avoir des frais annexes encore plus réduits.

La durée d’emprunt du PAS est comprise entre 5 et 30 ans avec des taux d’intérêt qui ne peuvent pas dépasser les plafonds déterminés par décret.

Opter pour le prêt conventionné (PC) comme financement immo

Le prêt conventionné est également considéré comme un prêt d’accession.

Contrairement au PAS, le prêt conventionné n’est pas soumis à des conditions de ressources. Par ailleurs, le taux du prêt conventionné ne peut pas dépasser le plafond déterminé par décret.

L’avantage de ce financement immo, c’est qu’il ouvre également des droits à l’APL. Comme tous les prêts d’aide à l’accession, le PC peut être complété par d’autres crédits, tels que le PTZ, PAL, PEL ou encore le prêt relais.

En outre, le PC combiné avec l’achat d’un bien immobilier neuf permet de profiter des autres avantages, à savoir les frais de notaire réduits et les frais d’agence exonérés. S’il s’agit de votre premier achat, investir dans un bien neuf vous permet donc de faire des économies considérables.

PTZ, ou Prêt à Taux Zéro pour financer votre projet immobilier

Le Prêt à Taux Zéro, ou PTZ est le troisième financement d’aide à l’accession.

Pour en bénéficier, vous devez impérativement investir dans de l’immobilier neuf et respecter les conditions de ressources prévues pour ce financement immo.

Le PTZ, comme son nom l’indique, vous permet de profiter d’un taux d’emprunt à 0%.

Néanmoins, l’emprunt ne couvre pas la totalité du prix du bien immobilier : les pourcentages de prise en charge dépendent effectivement de la zone géographique du bien concerné (4 zones).

Par ailleurs, le Prêt à Taux Zéro peut être cumulé avec la TVA réduite à 5,5% au lieu de 20%.

Pour pouvoir profiter de ce complément, il convient bien sûr de remplir certaines conditions.

Quoi qu’il en soit, acheter un bien immobilier neuf vous permet de jouir de nombreux avantages financiers :

Prêt à taux zéro, TVA réduite, frais de notaire réduits, pas de frais d’agence.

Par ailleurs, en investissant dans un bien immobilier neuf, votre apport personnel se trouve considérablement réduit.

Faites-vous accompagner par Folhomee et ses experts. De la recherche de votre bien immobilier à son ameublement, en passant par son financement, nous vous guidons pas à pas.

Besoin de renseignements ?

Folhomee vous accompagne dans votre projet immobilier.